时间: 2024-03-31 16:35:44 | 作者: 华体育app官方网站

玻纤行业产能增长主要集中于三大池窑企业,受风电、热塑及覆铜板行业需求的拉动,行业产能利用率提高,产量稳中有增。2017年,需求转型带来加快速度进行发展,玻纤纱实现量价齐涨。据玻纤协会统计,2017年全行业实现玻璃纤维纱总产量408万吨,同比增长12.7%。

图表1:2011-2017年中国玻璃纤维纱产量及同比增速(单位:万吨,%)

2017年12月,泰山玻纤产品率先提价200-500元/吨,随后中国巨石、山东玻纤、重庆国际等纷纷公布相应的涨价计划,开启新一轮涨价潮。参考上一轮涨价周期,行业涨价均由少数或个别企业提出,之后其余公司纷纷加入,涨价周期长达3年,中长期来看,玻璃纤维行业后续涨价行情将持续。

近年来,在建材行业整体效益下滑的形势下,中国玻璃纤维行业表现抢眼。2016年,玻璃纤维行业实现主要经营业务收入1725亿元,同比增长6.2%。2017年,中国玻璃纤维行业规模以上公司实现主要经营业务收入1674亿元,较2016年有所减少。

图表3:2011-2017年中国玻璃纤维行业主要经营业务收入及增长情况(单位:亿元,%)

伴随着行业发展的策略大调整,借助制品深加工业的加快速度进行发展,全行业总利润保持逐年增长。2017年,玻纤电子纱市场需求持续旺盛,产品价格持续在高位运行。中国玻璃纤维行业规模以上公司实现总利润136.7亿元,同比增长24.7%。

图表4:2011-2017年中国玻璃纤维行业总利润及增长情况(单位:亿元,%)

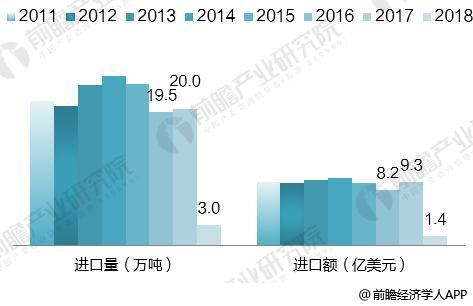

2014年之后,中国玻璃纤维及其制品进口数量和金额持续下降。到来2017年,受国内需求强劲影响,玻璃纤维进口市场回温。2017年,中国玻璃纤维及制品进口20.0万吨,同比增长2.5%;进口产品金额9.3亿美元,同比增长13.6%。2018年1-2月,玻璃纤维及制品进口3.0万吨,进口产品金额1.4亿美元。

图表5:2011-2018年2月中国玻璃纤维及其制品进口概况(单位:万吨,亿美元)

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国玻璃纤维行业产销需求与投资预测研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

重磅!2024年中国及31省市能源物联网行业政策汇总及解读(全)能源物联网规模化发展加速

【最全】2024年轴承制造业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

预见2024:《2024年中国工业互联网产业全景图谱》(附市场规模、竞争格局和发展前途等)