时间: 2024-04-25 11:11:37 | 作者: 华体网首页

原标题:总投近48亿,这家粤企将建设年产1万吨碳纤维及6万吨差别化腈纶项目

广东蒙泰高新纤维股份有限公司(以下简称“蒙泰高新”)11月22日发布了重要的公告称,基于公司战略发展及新材料产业布局的需要,推进控股孙公司广东纳塔功能纤维有限公司(以下简称“广东纳塔”)建设“年产1万吨碳纤维及6万吨差别化腈纶”项目,广东纳塔拟与MAES.p.A.(以下简称“MAE”、“卖方”)签订《合同》,向其购买碳纤维项目聚丙烯腈基碳纤维原丝纺丝线套(以下简称“设备”)。中标通知书合同总价款为3201.57万欧元(此价格为固定的净价),其中包含设备合同金额3111.57万欧元(折合人民币约2.49亿元)和技术服务合同金额90.00万欧元,广东纳塔将使用自有资金支付上述款项。

蒙泰高新自成立以来专门干聚丙烯纤维的研发、生产和销售。2023年3月,公司与上海电气风电集团股份有限公司(以下简称“电气风电”)共同出资设立上海纳塔,并计划布局碳纤维及差别化腈纶产品生产线。此外,为进一步扩展公司在长三角地区业务规模,2023年4月,公司以现金方式收购海宁广源化纤有限公司(以下简称“海宁广源”)51%股权,交易对价合计3876万元,海宁广源位于浙江省海宁市,主要生产销售丙纶BCF、锦纶BCF纺织产品

截至2022年末,蒙泰高新主要在建产能项目包括年产2.3万吨聚丙烯纤维扩产项目(公司2020年IPO募投项目)及本期债券募投项目。其中,IPO募投项目位于揭阳市揭东开发区综合产业园内,该项目为扩产项目,总投资规模3.84亿元,截至2022年末已投入3.02亿元。目前立体仓库、加弹车间、纺丝车间及空压站均已完成整体的结构封顶,预计将于年内完成设备进场安装并投产。本期债券募投项目建成达产后将新增膨体连续长丝年生产能力1万吨以及细旦加弹长丝年生产能力0.5万吨,截至2022年末已投入0.27亿元,预计将于2024年1月竣工。上述项目投产后,公司整体产能将大幅提升。

此外,根据蒙泰高新公告,基于公司战略发展及新材料产业布局的需求,公司与电气风电共同设立上海纳塔,其中公司出资4.40亿元,持股80%。上海纳塔计划建设年产1万吨碳纤维及6万吨差别化腈纶项目(最终项目投资总额以实际投资为准)。项目初步预计投资总额47.94亿元,资产金额来源包括公司自有资金及银行贷款。

项目计划分三阶段建设,其中一阶段投资18.03亿元,建设1万吨/年差别化腈纶、0.5万吨/年碳纤维生产装置及配套设施、公用设施项目;

二阶段投资14.14亿元,建设1万吨/年差别化腈纶、0.5万吨/年碳纤维生产装置及配套设施;

三阶段投资15.77亿元,建设4万吨/年差别化腈纶生产装置及配套设施,预计全部建设期为72个月。

碳纤维主要使用在于工业、土木工程、医疗器械、体育用品、军事和航空航天等领域,进口依赖度较高,国产碳纤维拥有非常良好的发展前途。项目合作方电气风电是国内具备领先风电整机设计与制造能力的企业之一,具备以叶片技术、整机控制技术等为代表的风机核心研发技术及生产能力,并在碳纤维使用及质量和性能要求等方面具有信息优势。

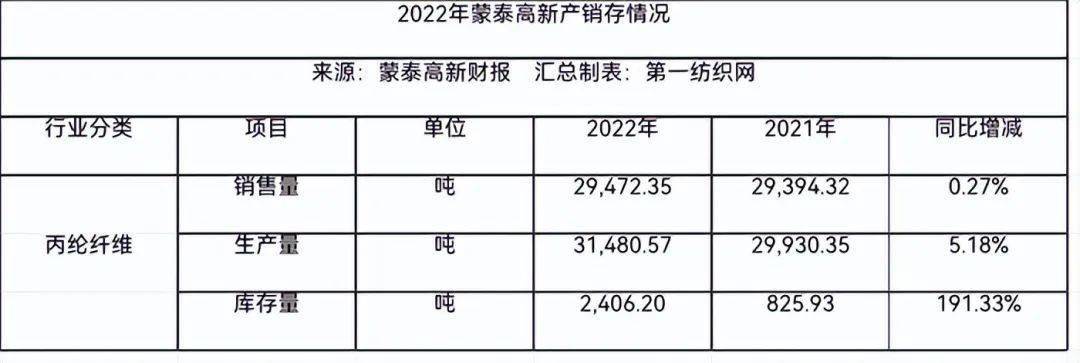

公开资料显示,蒙泰高新是专门干聚丙烯纤维的研发、生产和销售的高新技术企业,公司客户主要为工业领域的工业滤布和民用领域的箱包、服装、水管布套、门窗毛条等纺织生产企业。根据中国化学纤维工业协会的统计,自2017年起,公司连续6年在国内丙纶长丝行业中的产量、市场占有率均排名第一。

蒙泰高新拥有较强的研发技术实力,具有省级企业技术中心、广东省聚丙烯纤维新材料工程技术研究中心和国家级功能性聚丙烯纤维研发生产基地,始终重视研发的投入,研发出多种差别化丙纶长丝,获得了多项资质或荣誉,研发实力得到普遍认可:“差别化聚丙烯纤维的关键技术开发及产业化”技术获2021年度广东省科技奖——科技进步奖二等奖、入选第三批专精特新“小巨人”企业、海关AEO高级企业认证、国家知识产权示范企业。公司产品“蒙泰丝”品牌原液着色细旦聚丙烯纤维、原液着色PE/PP皮芯复合纤维、高强低收缩聚丙烯工业丝、细旦抑菌聚丙烯纤维等均多年来均入选中国纤维流行趋势,在业内具有较高的知名度和美誉度。

财报显示,受下游需求不足影响,2022年蒙泰高新营业收入小幅下降,盈利能力指标呈下滑趋势公司营业收入大多数来源于丙纶长丝出售的收益。受纺织品服装内销市场需求不足影响,2022年国内丙纶纤维供需情况走弱,公司营业收入同比下降0.59%。受原材料价格及公司销售策略影响,2022年常规化产品毛利率下降幅较大,带动主营业务综合盈利能力下滑,2022年公司EBITDA利润率及总资产回报率分别下降至16.38%及5.56%。公司IPO募投项目将于年内完成设备进场安装并投产,本期债券募投项目预计将于2024年1月竣工并投入到正常的使用中,公司产能规模将逐步提升,若订单充足,公司营业收入有望继续增长,但需关注产能消化风险。公司期间费用最重要的包含研发费用、管理费用及财务费用。2022公司期间费用率为6.83%,控费能力尚可。

财报显示,2023年前三季度,蒙泰高新实现营业收入3.29亿元,同比增加11.07%;归属于上市公司股东的净利润约2578万元,同比减少36.16%;基本每股盈利0.2686元,同比减少36.15%。其中,第三季度实现营业收入1.31亿元,同比增长30.84%;归属于上市公司股东净利润1494.91万元,同比增长25.48%。