时间: 2024-05-22 18:41:36 | 作者: 华体网首页

聚丙烯树脂(PP)是一种高结晶性热塑性树脂,通过加聚反应而成的聚合物。系白色蜡状材料,外观透明而轻。聚丙烯具有优良的机械强度、化学稳定性和电绝缘性,可在110℃-120℃下连续使用,大范围的应用于家用电器、包装用品、家具、农用制品、建筑制品等领域。

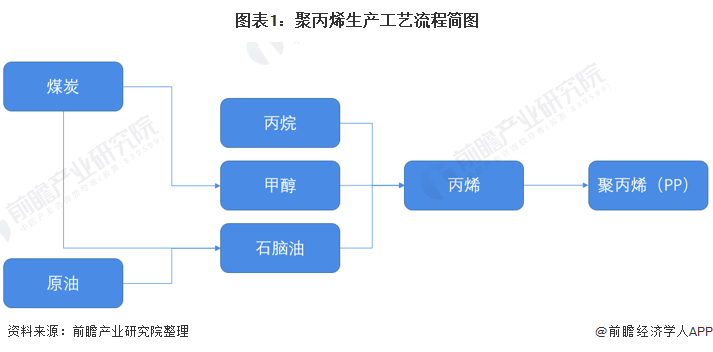

2020年聚烯烃的生产的基本工艺构成比例未发生明显的变化,石油制聚丙烯总产能占比达到55%。

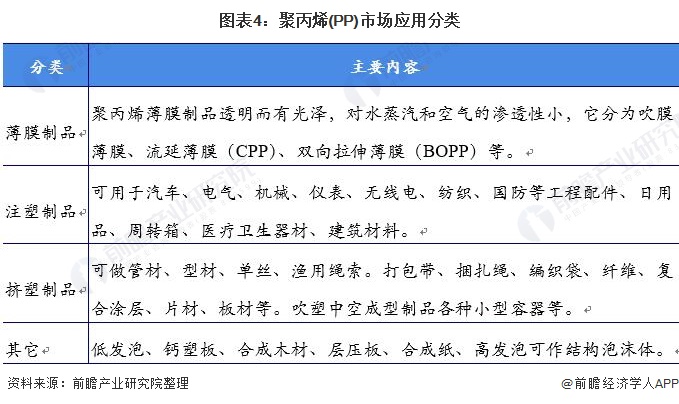

从聚丙烯消费结构来看,包装、汽车、家电等行业是聚丙烯最大的消费市场,编织制品、注塑制品、BOPP薄膜等是聚丙烯最主要的应用领域。2020年,编制制品占比约29.80%,注塑占比约36.64%,纤维占比16.09%。

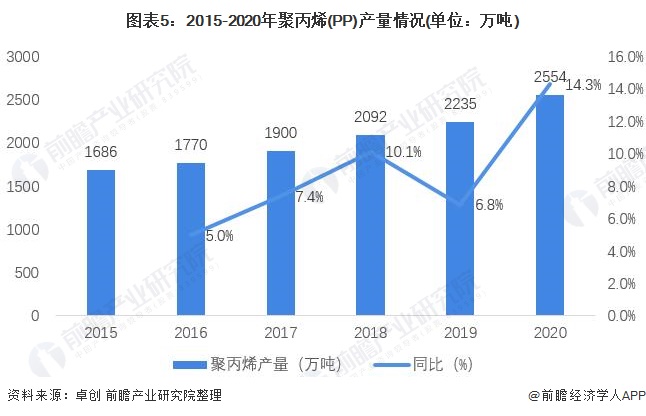

2015-2020年国内聚丙烯产能逐年增长,产能复合增长率在8.69%。就国内近五年聚丙烯扩能之路来看,2015-2018年产能扩张有所放缓,2019年起增长势头转好,2020年国内聚丙烯产能较上年激增15.13%,使得2020年成为继2016年之后的又一投产大年。全年国内新增产能达到380万吨,较上年增长88.12%。虽然聚丙烯纷杂多样的下游应用使得需求方面有着较大的弹性,但行业积极扩能所带来的压力,势必将使聚丙烯从业者面临一定挑战。

2020年中国聚丙烯产能扩能持续推进,国内聚丙烯产能达2816万吨,较2019年增长15.13%。国内聚丙烯产量在2554.44万吨,较2019年增长14.30%,国内聚丙烯全年开工负荷率在90.71%,较2019年小幅下滑0.66个百分点。

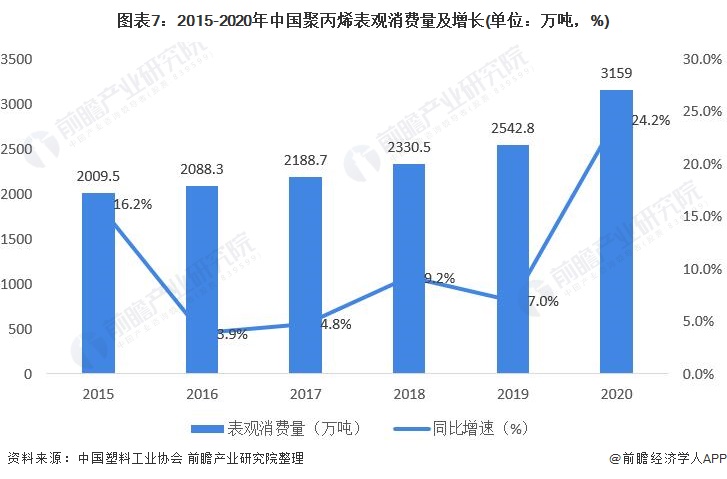

聚丙烯树脂是一种十分重要的合成材料,属于国家鼓励发展的合成材料产品,从需求规模来看,2020年,在公共卫生时间影响下,由“口罩”行情带动的聚丙烯纤维料表现抢眼,纤维消费占比从2019 年的9.62%提升至2020年的16.09%。我国聚丙烯表观消费量同比增长24.2%,达到3159万吨。自给率81%。

从企业竞争的情况去看,目前,聚丙烯市场根据上市公司企业年报数据统计,中石油和中石化两家企业合计产能占据半边江山。2020年,中石化拥有聚乙烯产能最多,占比达33%,中石油聚丙烯产能占比达18%。

聚丙烯树脂(PP)是五大通用塑料中消费量增长最快的产品。中国塑料协会预计未来几年我国聚丙烯需求年均增速6.4%。2021年以来,随着卫生事件降温,纤维消费增速放缓,但未来二胎政策、人口老龄化等领域对纤维消费预期依然乐观。整体看来,聚丙烯的消费结构正在从传统的塑编、BOPP膜领域向应用领域更广泛、高端化、个性化的终端领域延伸。近两年,注塑消费已成为聚丙烯消费的主要领域,国内消费结构亦在逐步优化,看国际水平看齐。

未来几年来看,沿海华东、华北、华南仍将是聚丙烯主消费区域,不断向新的消费领域进行拓宽将是三大区域新特点,同时下游制品企业将不断向专业、大型、集中化发展,促进区域增量升级。与此同时,随着内陆地区经济发展以及终端工厂继续向内陆布局,西南、华中、西北等区域仍将提升消费占比,成为聚丙烯消费增量相对突出的区域。

以上数据参考前瞻产业研究院《中国石油化学工业产业高质量发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对石油化学工业行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来石油化学工业行业发展轨迹及实践经验,对石油化学工业行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2024:《2024年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国汽车传感器行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国海运行业全景图谱》(附市场现状、竞争格局和发展趋势等)